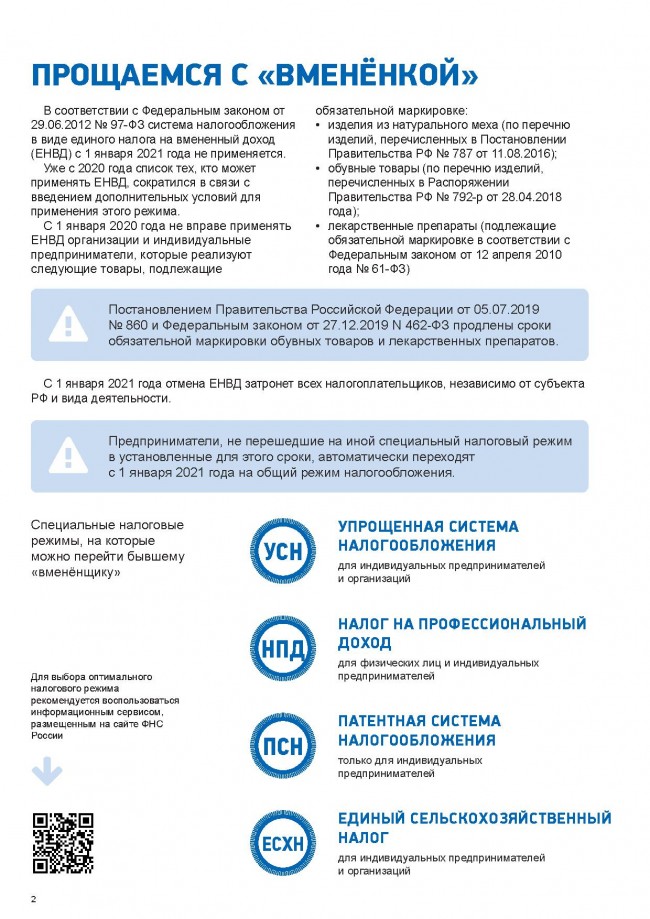

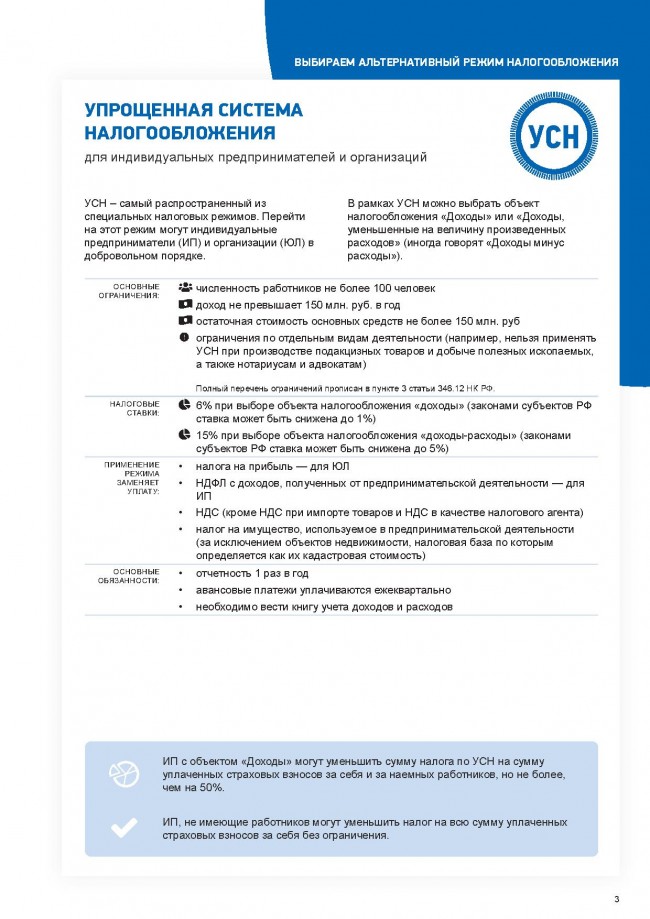

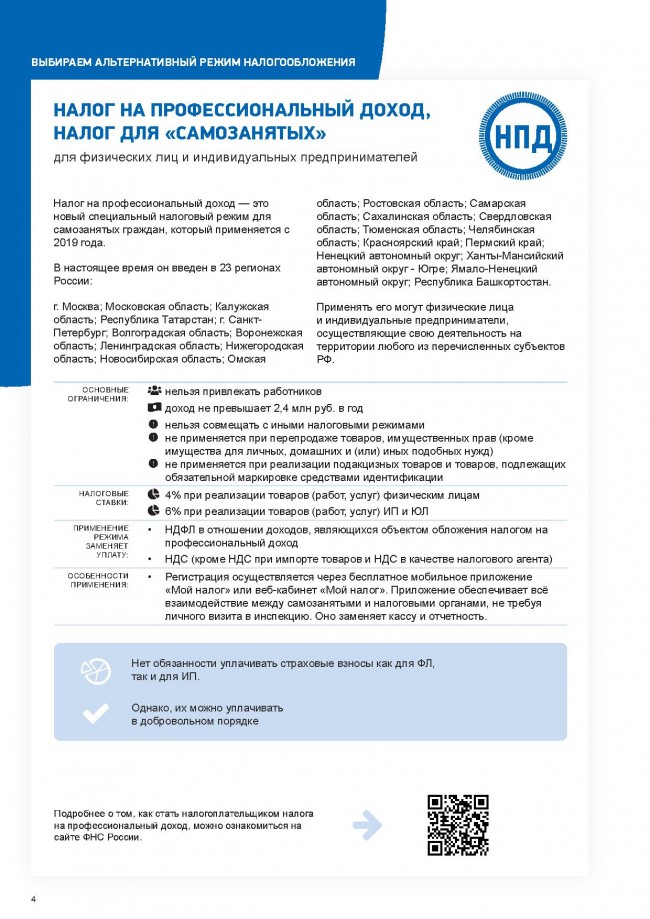

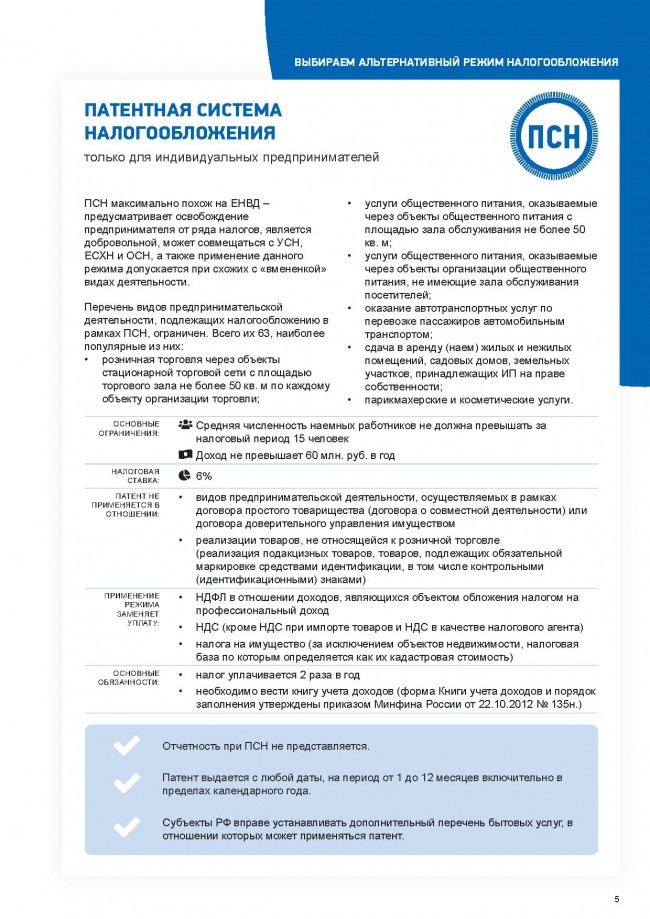

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!!!

В соответствии с письмами Федерального казначейства от 30.09.2020 № 05-04-09/19667, от 06.10.2020 № № 05-04-09/20207 с 01 января 2021 года будет осуществлен переход на систему казначейского обслуживания поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В связи с этим направляется информация о реквизитах казначейских счетов Федерального казначейства и реквизитах счетов, входящих в состав единого казначейского счета.

РЕКВИЗИТЫ ДЛЯ ПЕРЕЧИСЛЕНИЯ НАЛОГОВ И СБОРОВ

с 01.01.2021 г по г. Москве

|

(14) БИК банка получателя средств (БИК ТОФК) |

004525988 |

|

(13) Наименование банка получателя средств |

ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва |

|

(15) Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)) |

40102810545370000003 |

|

(17) Номер счета получателя (номер казначейского счета) |

03100643000000017300 |

|

Обращается особое внимание, что в платежных поручениях в обязательном порядке должен указываться номер счета банка |

|

|

получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения. |

|

|

Коды ОКТМО, администрируемые ИФНС России №29 по г. Москве:

|

|

Внуково |

45317000 |

|

Ново-Переделкино |

45322000 |

|

Очаково-Матвеевское |

45323000 |

|

Проспект Вернадского |

45324000 |

|

Раменки |

45325000 |

|

Солнцево |

45326000 |

|

Тропарево-Никулино |

45327000 |

Убедительно просим заполнять платежные поручения строго в соответствии с приказом Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату' платежей в бюджетную систему РФ».

Напоминаем, что неверное указание реквизитов в платежных документах приводят к отнесению таких денежных средств к разряду «невыясненных» платежей, образованию задолженности и, как следствие, к приостановке операций по счетам в банке (ст.76 НК РФ).

Полная информация о налогах и сборах размещена на официальном сайте ФНС России (nalog.ru.)

Будьте внимательны и проверьте Ваши текущие

платежи на наличие ошибок.

|

Порядок заполнения платежного поручения

|

|

классификации |

С 14 но и 17-ый знак КБК заполняется по значению платежа |

|

|

КБК |

1000 - при уплате налога; 2100 - при уплате пени; 3000 - при уплате штрафа: 6000 - при уплате платежных поручений на КБК. которые начинаются на «182116...» и «182113...». и никогда не может быть равен 0000 |

|

|

105 |

ОКТМО 8 ЗНАКОВ!!! |

ОКТМО по месту нахождения организации; обособ.подразд.-ОКТМО по месту нахождения этого подразделения; недвиж. имущества - ОКТМО по месту нахождения этого имущества |

|

106 |

Основание платежа |

При уплате: текущих платежей - «ТП»; недоимки самостоятельно - «ЗД»; недоимки по требованию ИФНС - «ТР»; - недоимки на основании акта проверки до выставления ИФНС требовании - «АП» |

|

107 |

Налоговый период |

Если в поле 106 указано: - «ТР» - дату уплаты налога по требованию; - «АП» - «0»; - «ТП» или «ЗД» - налоговый период, за который уплачивается налог, в формате ХХ.УУ.ГГГГ, где: 1) ХХ - периодичность уплаты налога: -месячный платеж - МС; квартальный платеж - КВ; полугодовой - ПЛ, годовой - ГД; 2) YY - номер периода, за который уплачивается налог: -номер месяца - от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02, при уплате налога раз в год - 00; 3) ГГГГ - год, за который уплачивается налог. |

|

108 |

Номер документа |

Если в поле 106 указано: -«ТП» или «ЗД» - «0»; -«ТР» - номер требования; - «АП» - номер решения по проверке |

|

109 |

Дата документа |

Если в поле 106 указано: -«ТП» - дату подписания декларации, по которой уплачивается налог; -«ЗД» - «0»; -«ТР» - дату требования; - «АП» - дату решения по проверке |

|

ПО |

Тип платежа |

«Налог» или «Штраф» - «0» «Пени» - «ПЕ» |

|

24 |

Назначение платежа |

Текстовое пояснение к платежу Например, «Авансовый платеж по налогу на прибыль за 1кв. 2016г.» Для страховых взносов Текстовое пояснение к платежу и регистрационный номер страхователя в соответствующем фонде. Например «Страховые взносы на обязательное пенсионное страхование за январь 2017 г. per. №123-456- 000000 |

На основании п. 7 ст. 45 НК РФ При обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налогоплательщик в течение трех лет с даты перечисления таких денежных средств в бюджетную систему Российской Федерации вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Заявление об уточнении платежа может быть представлено на бумажном носителе или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При обнаружении налоговым органом ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налоговый орган в течение трех лет со дня перечисления таких денежных средств в бюджетную систему Российской Федерации самостоятельно принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

Решение об уточнении платежа принимается в случаях, предусмотренных настоящим пунктом, если это уточнение не повлечет за собой возникновения у налогоплательщика недоимки.

При уточнении платежа налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа.